地方化债路径选择(2024版)

作者:

李清荷团队

来源:

固收荷语

日期:

2024-02-28

人气:

1791

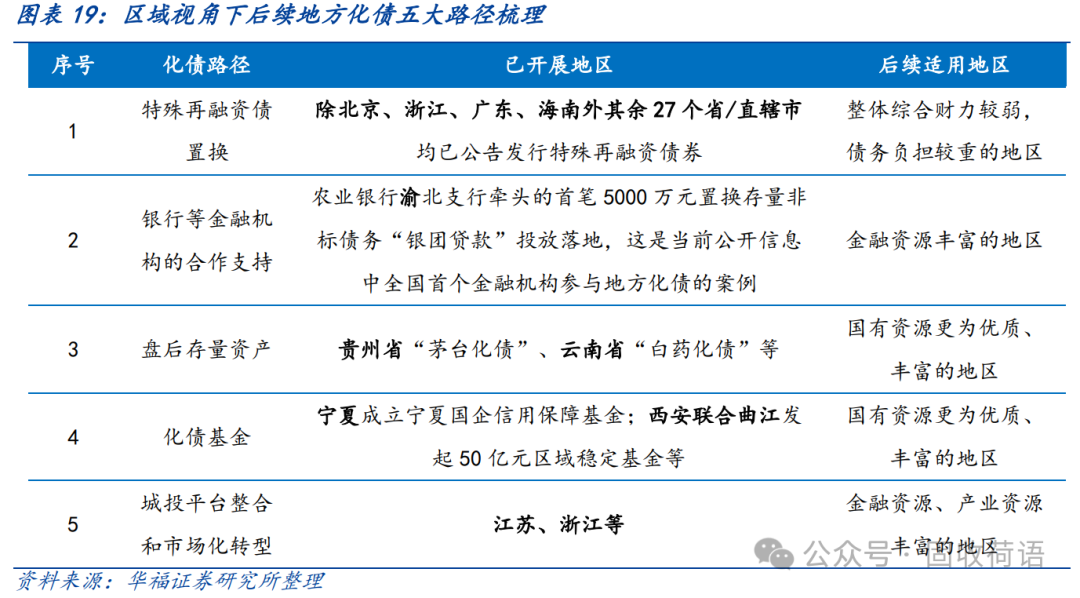

化债路径分类

目前化债手段可以归纳以下几类,分别为特殊再融资债置换、银行等金融机构的合作支持、盘活存量资产、化债基金、城投平台加速整合与市场化转型。

近年来五大化解路径梳理

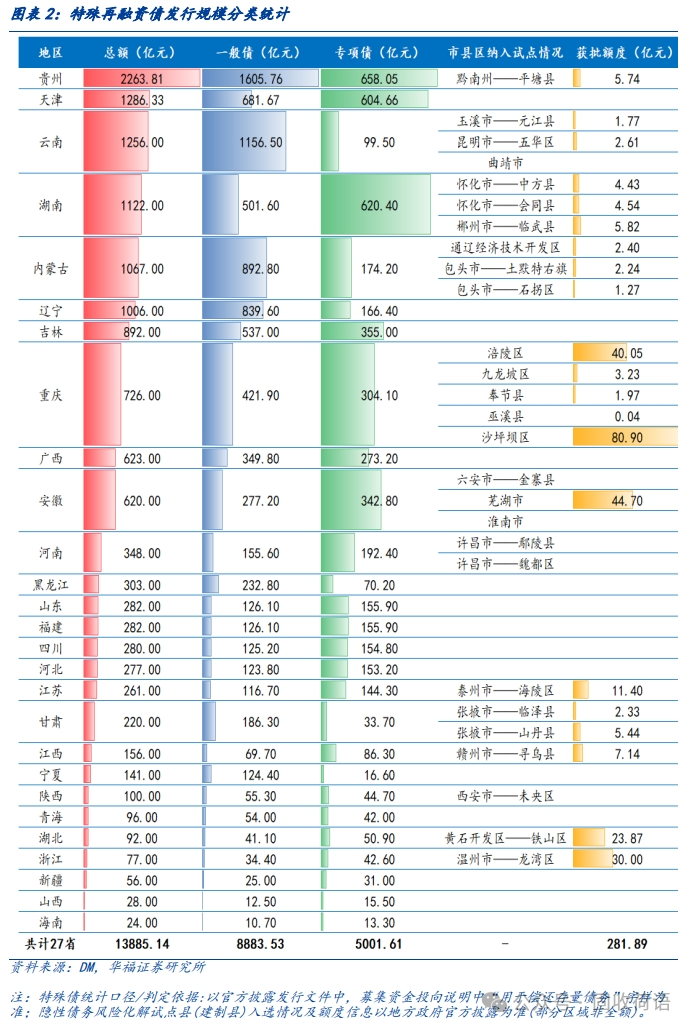

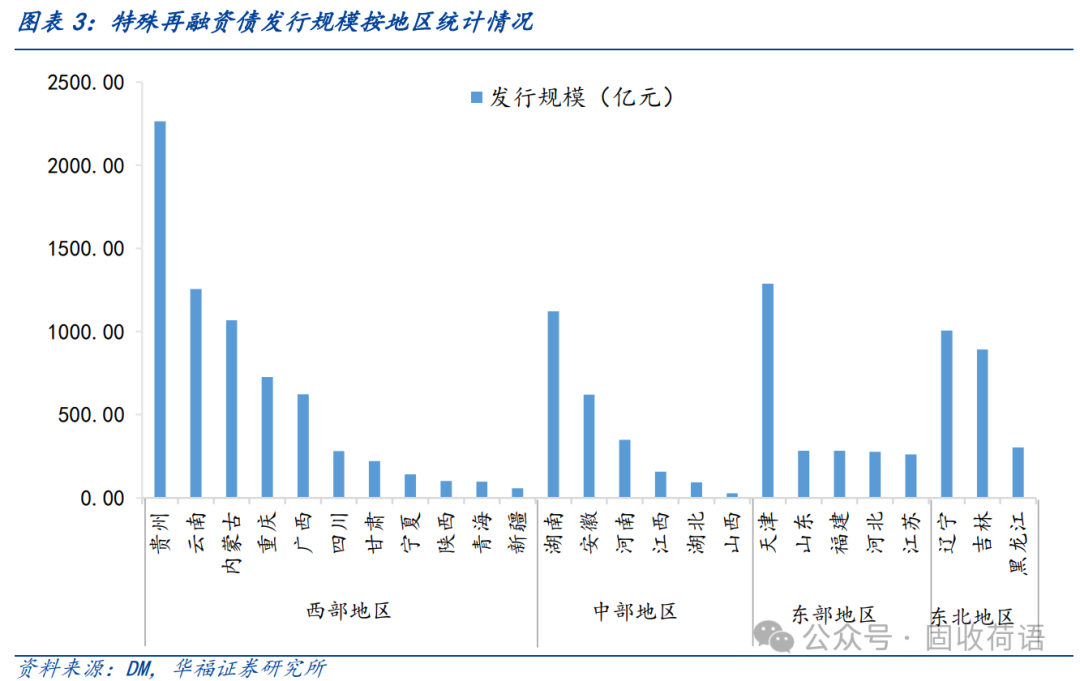

(1)特殊再融资债置换

发行集中在西部地区。相较于东、中部地区,西部地区整体综合财力较弱,债务负担较重,因此在上级支持方面存在较大优势。

(2)银行等金融机构的合作支持

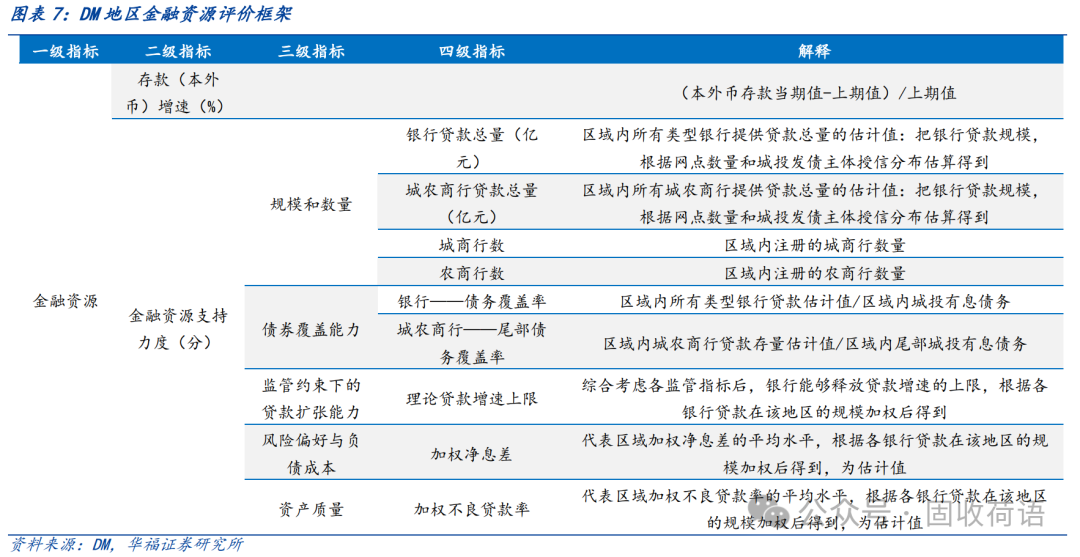

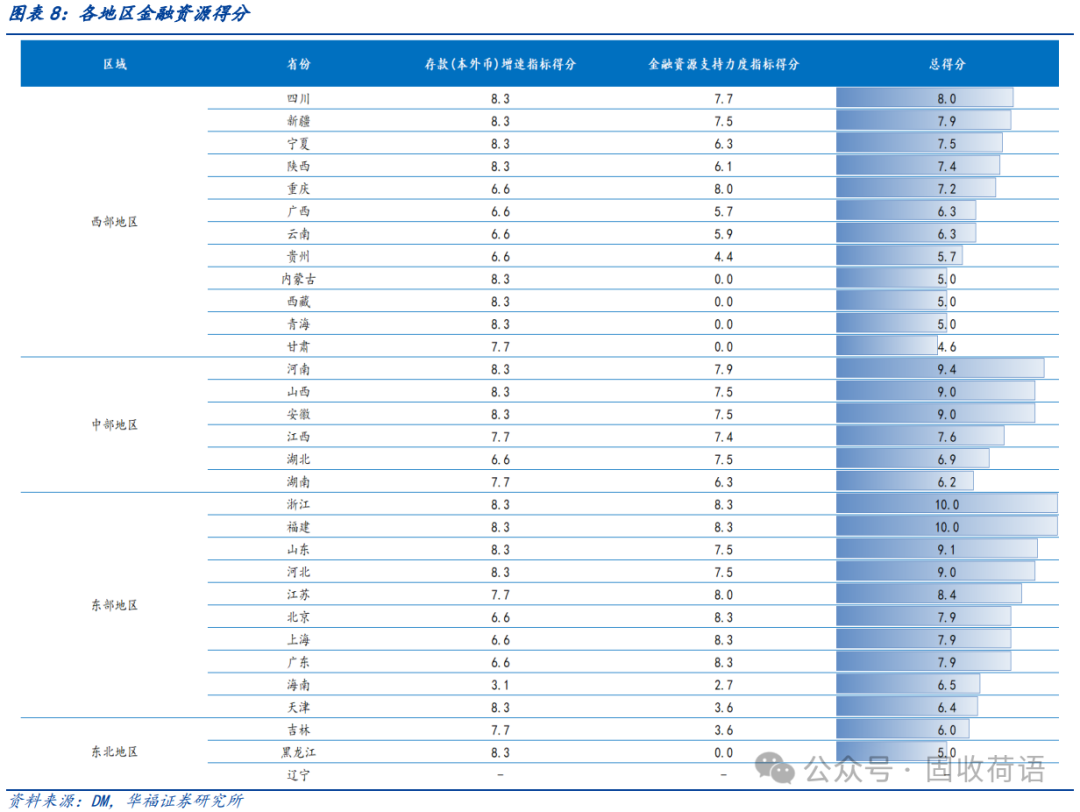

金融资源丰富区域更有优势。

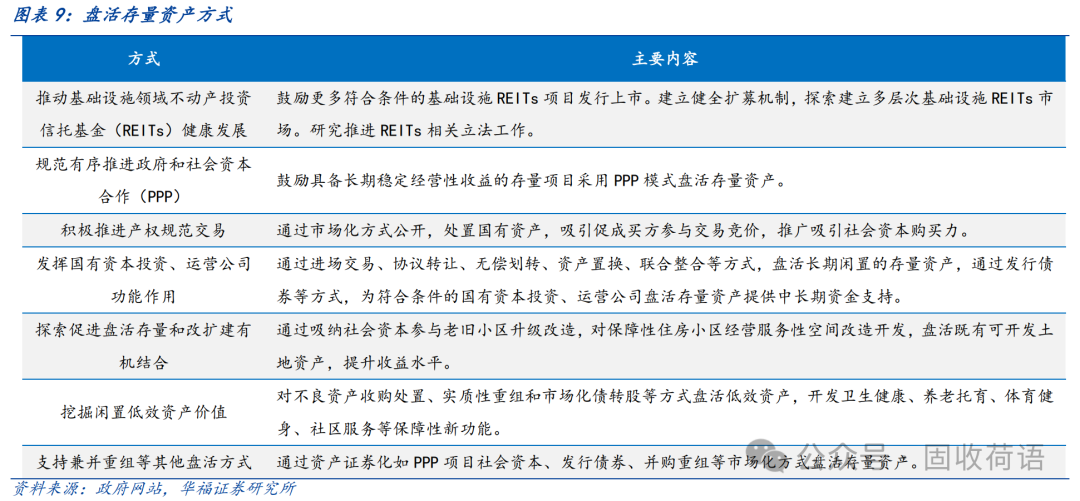

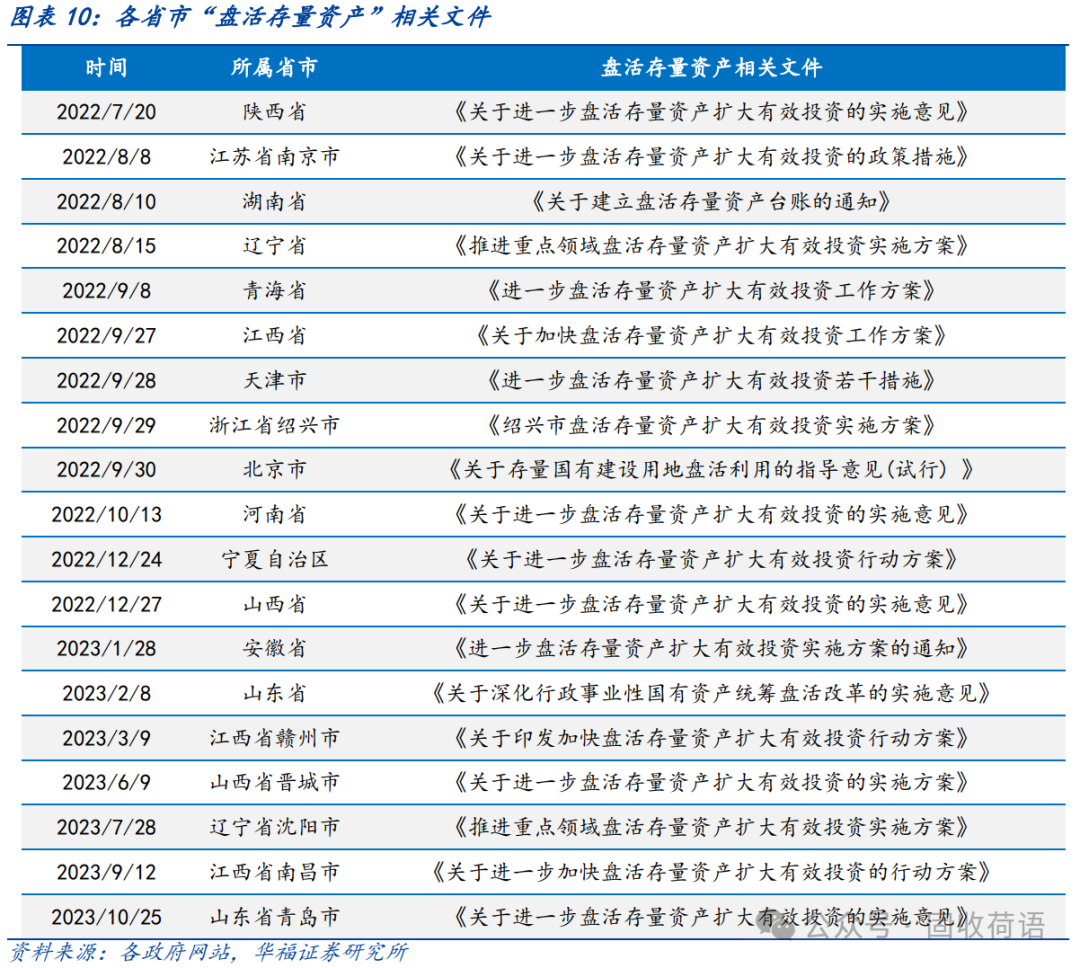

(3)盘活存量资产

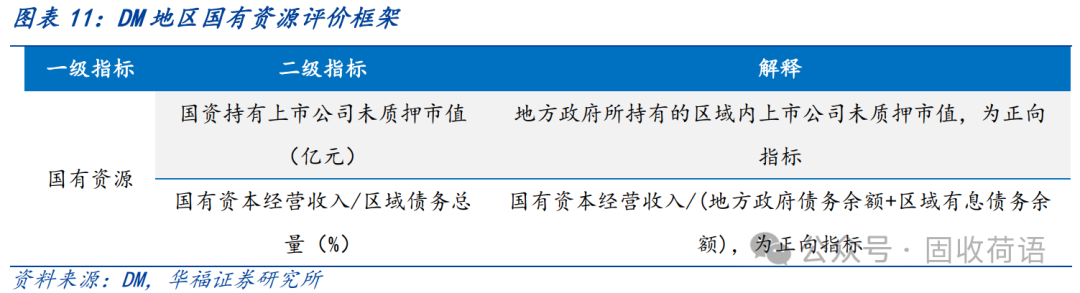

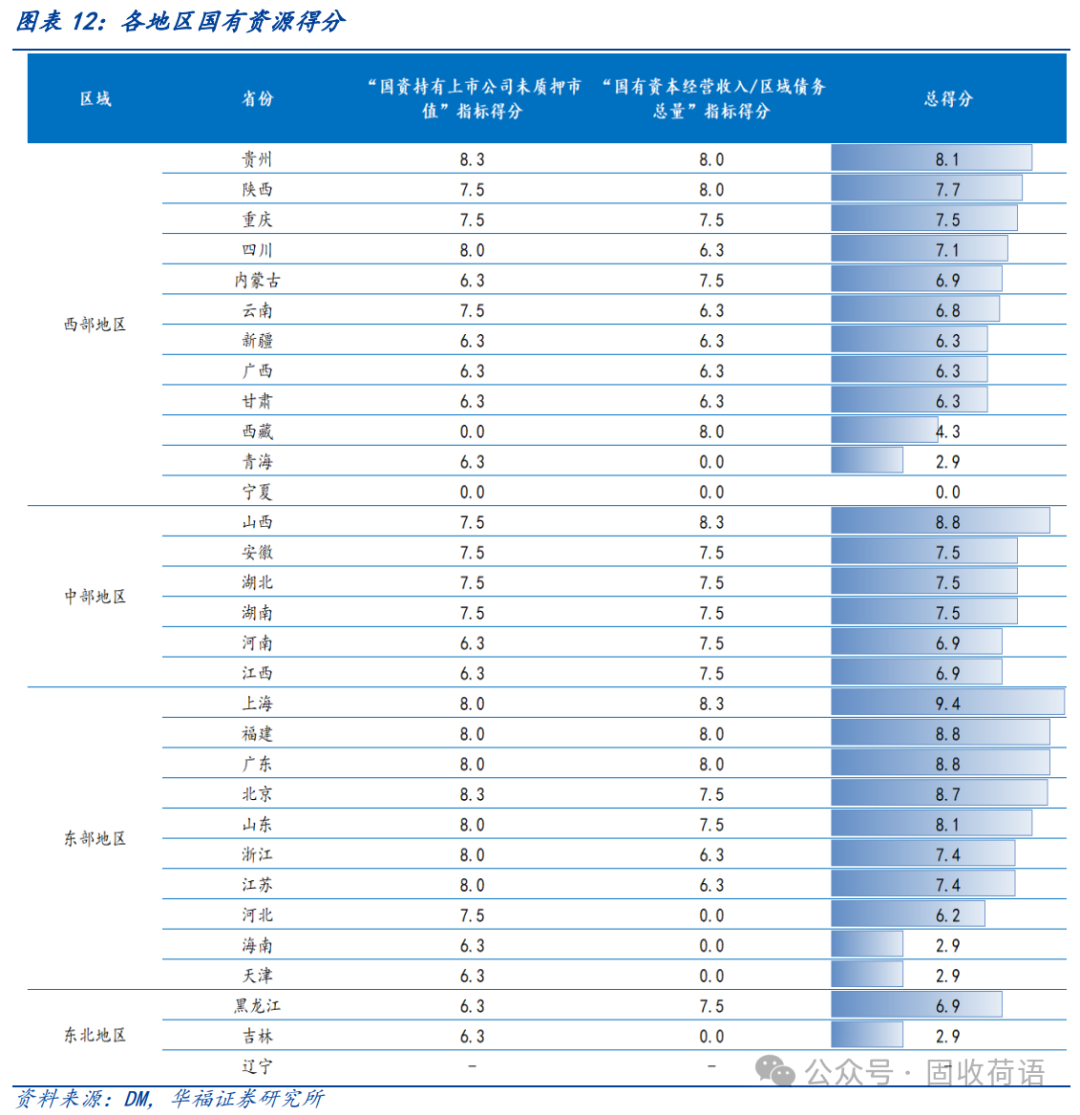

对于有优质上市国企的区域有一定借鉴意义。盘活存量资产的参与主体多为央企、国企,背后依靠的是地区的优质国有资源。

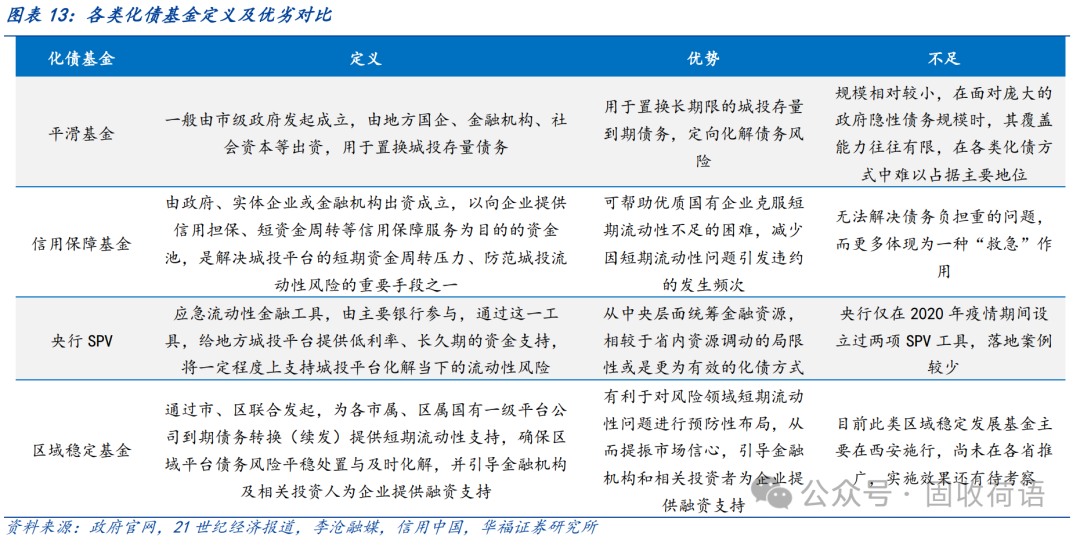

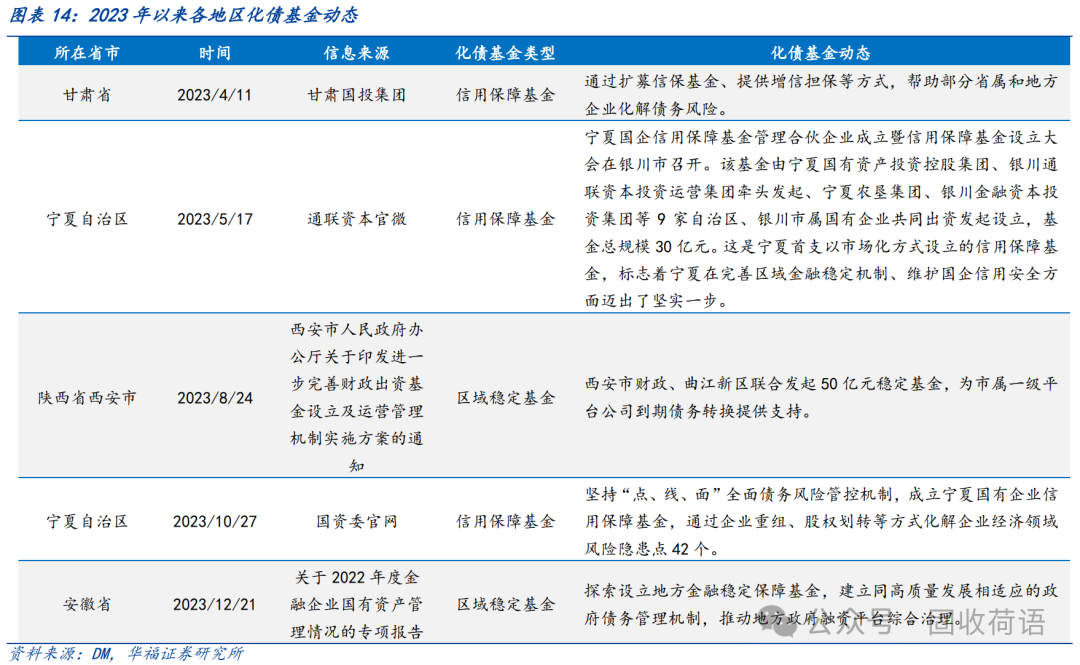

(4)化债基金

设立“化债基金”作为地方政府有效的管控城投债务风险的手段,被各地广泛运用,包括平滑基金、信用保障基金、央行SPV等。基金资金主要来源于省内/市内,调动的是区域内的金融资源,但规模相对有限;SPV在投放贷款的同时或要求抵押品,因此国有资源更为丰富的区域预计将获得更大的支持。

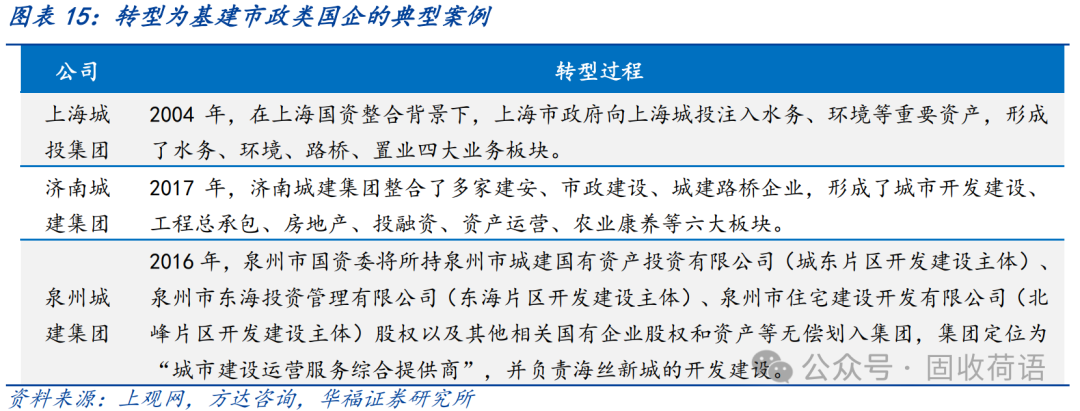

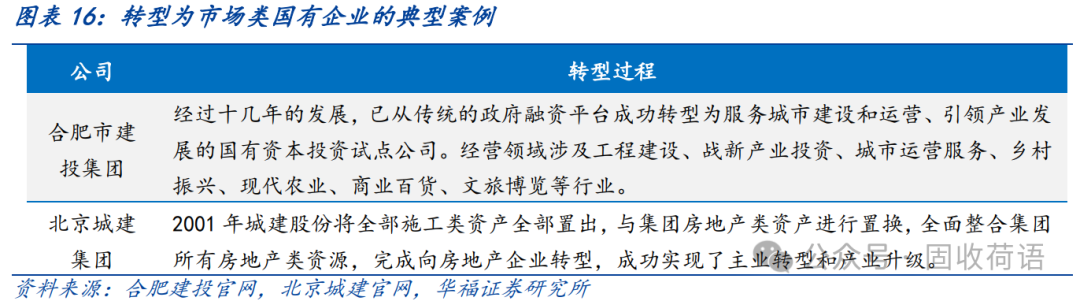

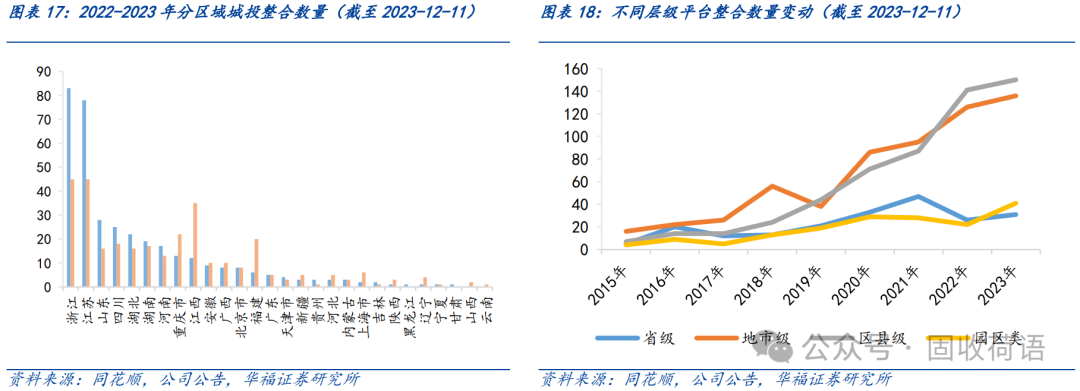

(5)城投平台加速整合与市场化转型

或更有利于金融资源、产业资源丰富区域。

各地需因地制宜选择更为积极有效的化债方式,以顺利完成化债目标:

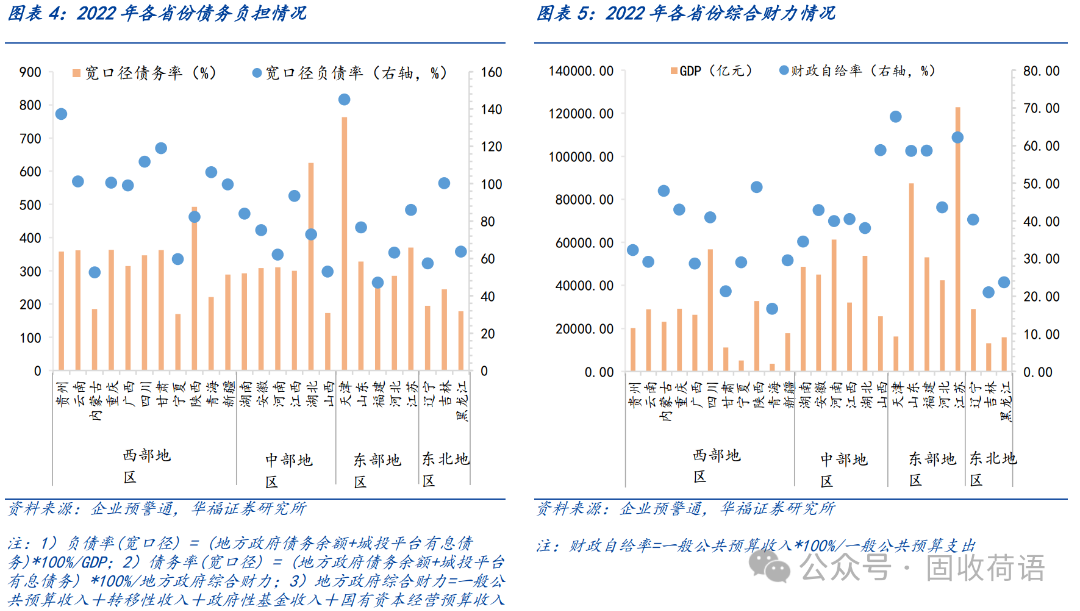

(1)东部地区的综合财力、金融和国有资源普遍相对丰富,可主要通过城投企业市场化转型升级,加强造血功能,实现自负盈亏。一些债务负担较重的省市,如天津、山东等,还应充分协调金融和国有资源,寻求债务的持续化解。

(2)中部地区的化债资源整体较一般,可结合自身优势充分利用各类资源缓解债务风险。例如,安徽可以利用其丰富的上市国企资源进行化债。

(3)西部地区的综合财力、金融和国有资源相对较弱,但也往往是上级支持的重点区域。地方政府和城投企业可以积极争取上级政府在资金、政策等方面的支持,助力区域债务的化解。

近年来,防范化解地方债务风险成为政府金融工作的重点,一系列化债政策和措施持续推出。2023年7月,政治局会议提出“一揽子化债方案”;2023年8月,中国人民银行、国家外汇管理局召开2023年下半年工作会议也指出:切实防范化解重点领域金融风险,统筹协调金融支持地方债务风险化解工作。基于区域差异,各地在化债路径方面也存在一定的差异。本文尝试分析目前主要化债路径的运用以及不同区域对化债路径的选择差异,以期为地方化债提供有益的借鉴和启示。

1.1 化债路径分类

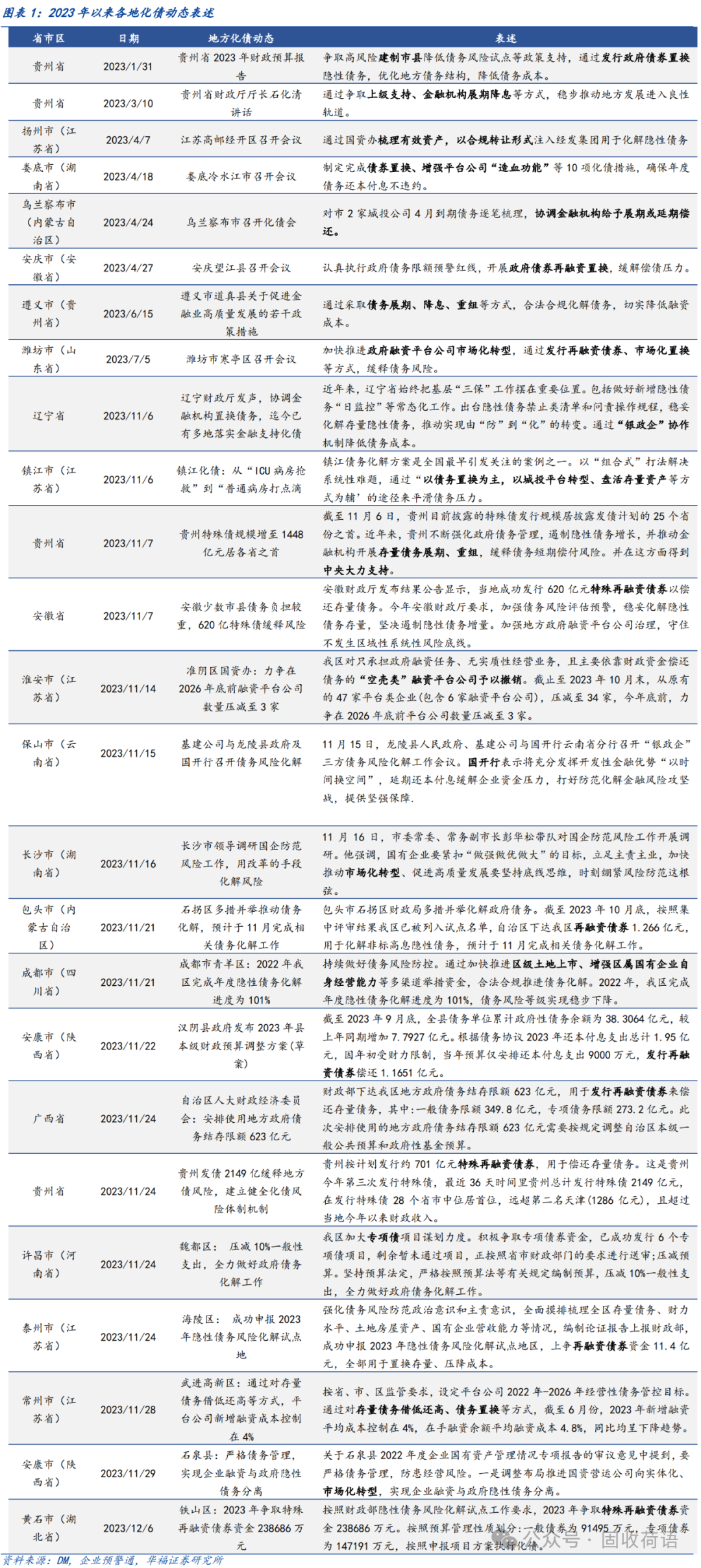

财政部《地方全口径债务清查统计填报说明》中提出六种常见的债务化解举措,具体为(1)安排财政资金偿还;(2)出让政府股权以及经营性国有资产权益偿还;(3)利用项目结转资金、经营收入偿还;(4)合规转化为企业经营性债务;(5)通过借新还旧、展期等方式偿还;(6)采取破产重整或清算方式化解。同时,根据各地化债动态表述,各地根据自身情况,积极探索了金融机构贷款置换、城投平台整合或转型、特殊再融资债置换、设立化债基金等方式推动化债进程。

因此,根据政策和实践,目前化债手段可以归纳以下几类,分别为特殊再融资债置换、银行等金融机构的合作支持、盘活存量资产、化债基金、城投平台加速整合与市场化转型。

总体来看,当下有诸多区域正走在化债的道路上,同时由于经济财政实力、资源禀赋的不同,各地选择的化债路径也会有所差异。本文着重分析以上五类主要化债路径在实践运用中取得的成效以及不同区域对化债路径的选择,以期为地方化债提供有益的借鉴和启示。